Encontro de Julho/2026

Definição

É quanto você pode abater de sua declaração de IR. Ela inclui gastos ou despesas ao longo do ano que, ao serem declarados, podem reduzir o quanto você pagará de impostos ou garantir que você receba de volta uma restituição

De acordo com o art. 35 da Lei nº. 9250 de 27/12/1995, podem ser dependentes, para efeito do imposto sobre a renda:

I - o cônjuge;

II - o companheiro ou a companheira, desde que haja vida em comum por mais de cinco anos, ou por período menor se da união resultou filho;

III - a filha, o filho, a enteada ou o enteado, até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

IV - o menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

V - o irmão, o neto ou o bisneto, sem arrimo dos pais, até 21 anos, desde que o contribuinte detenha, a guarda judicial, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

VI - os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

VII - o absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

§ 1º Os dependentes a que se referem os incisos III e V deste artigo poderão ser assim considerados quando maiores até 24 anos de idade, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau.

§ 2º Os dependentes comuns poderão, opcionalmente, ser considerados por qualquer um dos cônjuges.

§ 3º No caso de filhos de pais separados, poderão ser considerados dependentes os que ficarem sob a guarda do contribuinte, em cumprimento de decisão judicial ou acordo homologado judicialmente.

§ 4º É vedada a dedução concomitante do montante referente a um mesmo dependente, na determinação da base de cálculo do imposto, por mais de um contribuinte.

Observações:

a) Para inclusão do dependente no cadastro da folha de pagamento, é obrigatória a apresentação do número do CPF do mesmo, entre outros documentos e também o preenchimento do formulário de cadastro de dependentes disponível no Virtual IF ou na Unidade de Pessoal dos Campus.

b) Caso existam dois ou mais servidores que possuam relação de parentesco com pessoa que possa vir a ser habilitada como dependente de qualquer um deles, o mesmo será incluso apenas para um dos servidores, para efeito de abatimento de imposto de renda na fonte.

Exemplo: Pais servidores que possuam filhos em comum.

Filhos servidores que possuam pais em comum.

c) Terminada a situação de dependência, é extremamente importante que o servidor comunique imediatamente a Gestão de Pessoas de seu Campus, preenchendo os formulários necessários para o cancelamento desta dependência.

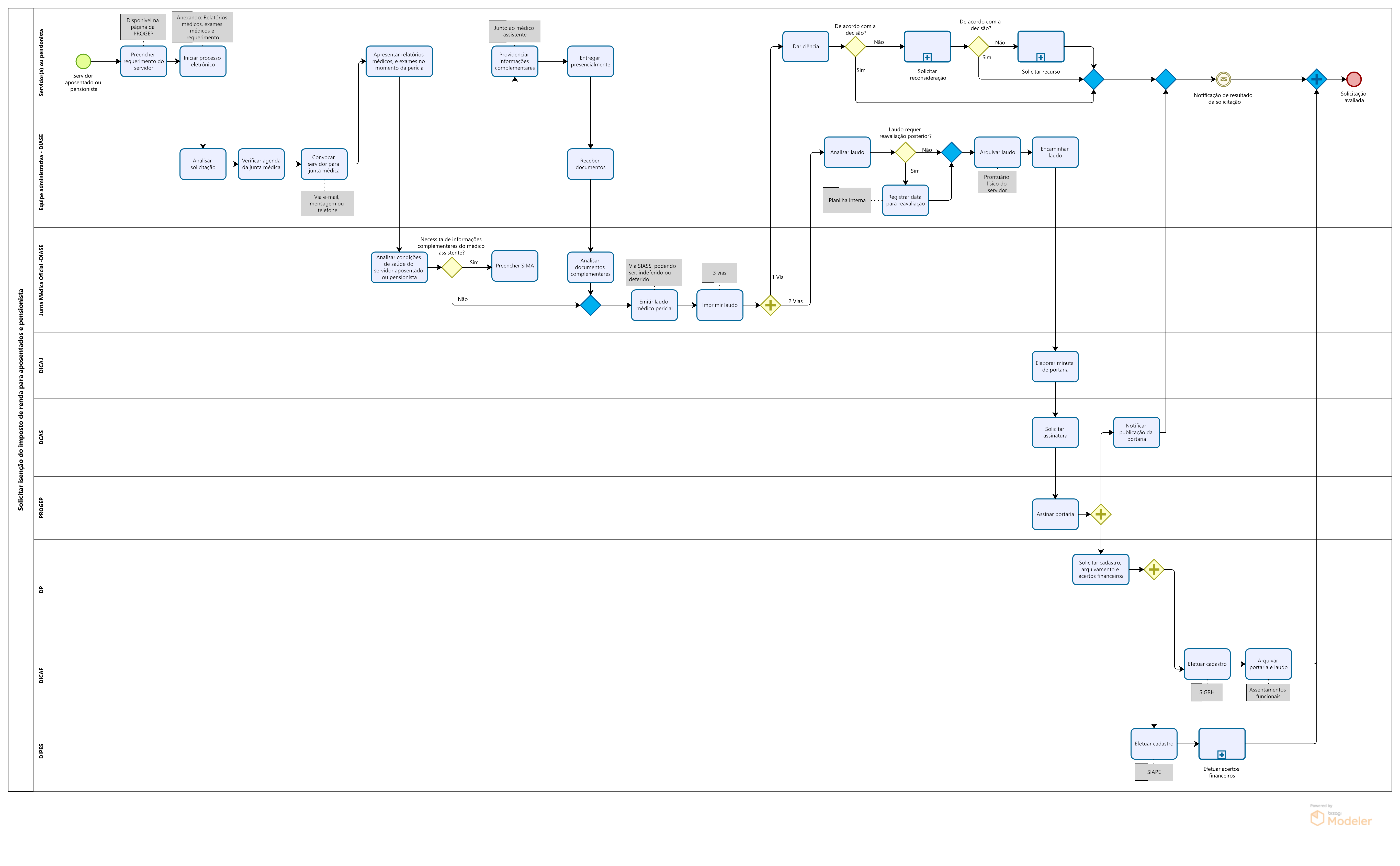

Observação: É possível realizar a avaliação que permite verificar a possibilidade de isenção de imposto de renda sobre os proventos de aposentadoria ou pensão de pessoa física, a partir das doenças especificadas em lei. É necessário apresentar relatórios médicos junto ao Departamento de Carreira e Assistência ao Servidor - DCAS.

.

Legislação:

Lei nº 8.112/1990

Lei nº 7.713/1988

Lei nº 11.052/2004

Ofício Circular nº 31/2017 do Ministério do Planejamento

Parecer PGFN/CRJ/N° 701/2016